Reclamamos medidas urxentes contra a aporofobia bancaria e a discriminación das persoas en pobreza ou exclusión social

As persoas en pobreza ou vulnerabilidade denuncian a condea á exclusión financeira ao negarlles en moitas entidades bancarias o dereito a unha conta bancaria básica gratuita, embargando contas a perceptoras de rendas mínimas ou cargando comisións abusivas.

Na campaña #AporofobiaBancaria e no seminario “Inclusión financeira: enfoque de dereitos ou aporofobia bancaria?” presentáronse as conclusións e demandas do informe “Inclusión financiera para el desarrollo sostenible”, a primeira investigación detallada sobre este problema na que participaron 348 persoas afectadas en toda España, a metade galegas.

“Decisións políticas e económicas nos levaron a unha situación de exclusión financeira insostible para millóns de familias. O Banco de España e o Ministerio de Economía deben afrontar a aporofobia bancaria e garantir que toda a cidadanía teña acceso ao sistema bancario e financeiro“, declarou o presidente de EAPN España e EAPN Europa, Carlos Susías, na inauguración da xornada ‘Inclusión financiera: ¿enfoque de derechos o aporofobia bancaria?, organizada o 9 de febreiro xunto a EAPN Galicia. Dende a rede galega coordinouse tamén a campaña en redes sociais que se lanzou este mesmo día co cancelo #aporofobiabancaria.

Na xornada presentouse o informe ‘Inclusión financiera para el desarrollo sostenible, un enfoque de derechos en el proceso de reconstrucción post pandemia‘, a primeira investigación específica sobre as principais causas das dificultades financeiras atopadas polos fogares no contexto de crise social e económica derivada da pandemia, analizando a xestión dos recursos a situación de endebedamento das persoas, o acceso á banca e aos servizos bancarios, así como problemas como a perda de servizos nas zonas rurais.

Graciela Malgesini, coordinadora desta investigación xunto a Siara Sánchez destacaron que máis de 37 millóns de persoas carecen de acceso en toda Europa a servizos financeiros formais e están en situación de exclusión financeira (un millón en España). Só Dinamarca e Finlandia, teñen o 100% da poboación totalmente incluído no sistema financeiro.

Según o INE, no 2021, o 35,4% da poboación non podía afrontar un gasto imprevisto de 650 euros, o 45,1% chega con algunha ou moita dificultade a fin de mes e o 12,2% ten atraso no pago dos gastos da vivenda habitual. A pandemia agravou a situación de ‘”istrés financeiro” (fogares obrigados a usar os seus aforros ou a pedir cartos prestados ao carecer de renda dispoñible) na que vive o 7,3% da poboación en España (1.329.863 fogares).

[youtube]https://www.youtube.com/watch?v=ZbhJt1mKupI[/youtube]Causas de exclusión ao acceso dunha conta bancaria

A investigación, realizada sobre unha mostra 348 persoas en situación de vulnerabilidade social, revelou que case a metade (47,6%) sufriron no último ano un gran incremento das comisións por servizos da súa entidade bancaria; o 44,2% asegurou que as condicións da súa conta empeoraron e quitáronlle bonificacións e ao 20,2% denegóuselle a súa solicitude de apertura dunha conta bancaria.

As principais causas de exclusión ao acceso dunha conta bancaria sinaladas polas persoas enquisadas son:

- Dende as entidades bancarias pídenlles requisitos que non poden cumprir (80%).

- O 60% queda excluído debido a que os seus ingresos son moi escasos.

- O 20% ten medo a operar por Internet.

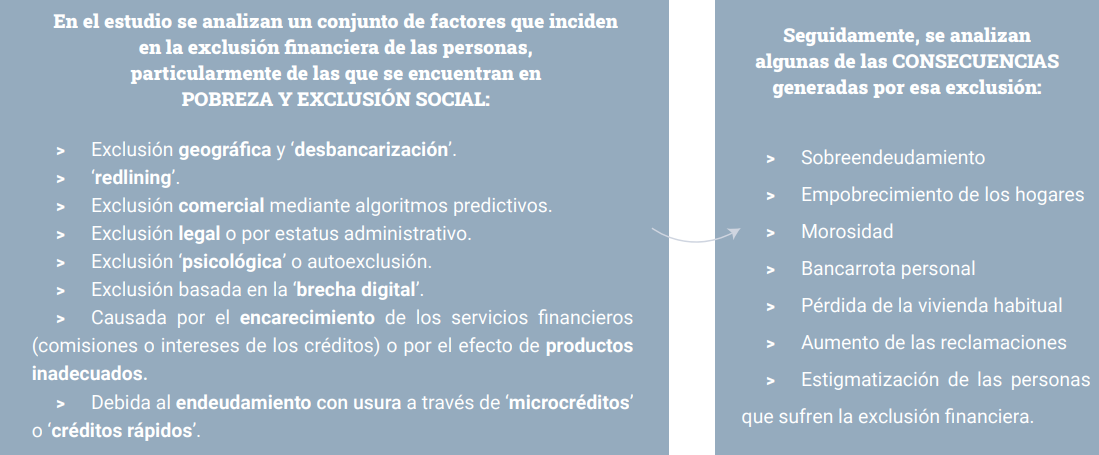

A esta discriminación no acceso únese con outro concepto clave: a ’violencia administrativa’, que fai referencia ao trato distante, prexuizoso, sen empatía nin calidade por parte da administración pública ou das entidades bancarias encargadas de atender ás persoas sen recursos ou en vulnerabilidade. Por exemplo:

- A tramitación en liña estase priorizando fronte á atención presencial.

- No ámbito rural non se cumpre co principio de igualdade, porque a poboación non ten acceso á atención.

- Os trámites son demasiado complexos, e que non teñen recursos para pagar un servizo de defensa legal que lles apoie, o cal os leva abandonar as reclamacións.

Na xornada, Fernando de Andrés, secretario xeral da Valedora do Pobo de Galicia, chamou a atención sobre os colectivos que máis están a sufrir o aumento da exclusión financeira: “Persoas maiores, migrantes e refuxiadas ou perceptoras de pensións ou rendas mínimas de baixo importe, trasladan repetidamente a súa preocupación polas dificultades para acceder a contas básicas gratuítas, o cobro de elevadas comisións bancarias ou o embargo indebido de prestacións“.

Carlos San Juan, promotor da campaña #SoyMayorNoIdiota, explicou o éxito da mesma, e o compromiso do Goberno fronte ao trato dos bancos, tras conseguir 600.000 firmas de apoio. “Esta campaña naceu do monopolio dixital das entidades bancarias. A dixitalización é importante, pero o máis urxente é recuperar a atención humana e persoal nas entidades bancarias. Así llo transmitimos á ministra Calviño“.

Manuel Pardos, presidente de ADICAE, destacou como “impactou a pandemia no sobreendebedamento familiar. Un problema que leva máis de 20 anos enquistado e que afectou a millóns de persoas en España. A alfabetización financeira debe ser unha prioridade para a banca“.

Por último, Sol Vázquez, xerente do Instituto Galego do Consumo e da Competencia, destacou “as carencias de información dos consumidores para acceder á conta de pago básica. A pesar de que a normativa obriga ás entidades de crédito a informar sobre as contas de pago básicas, existe un incumprimento xeneralizado de tales deberes de información. O acceso ao sistema bancario e financeiro é un servizo esencial, polo que deben corrixirse todas as dificultades de acceso e esixir o seu cumprimento. A normativa debe protexer ás persoas consumidoras, en especial ás máis vulnerables“.

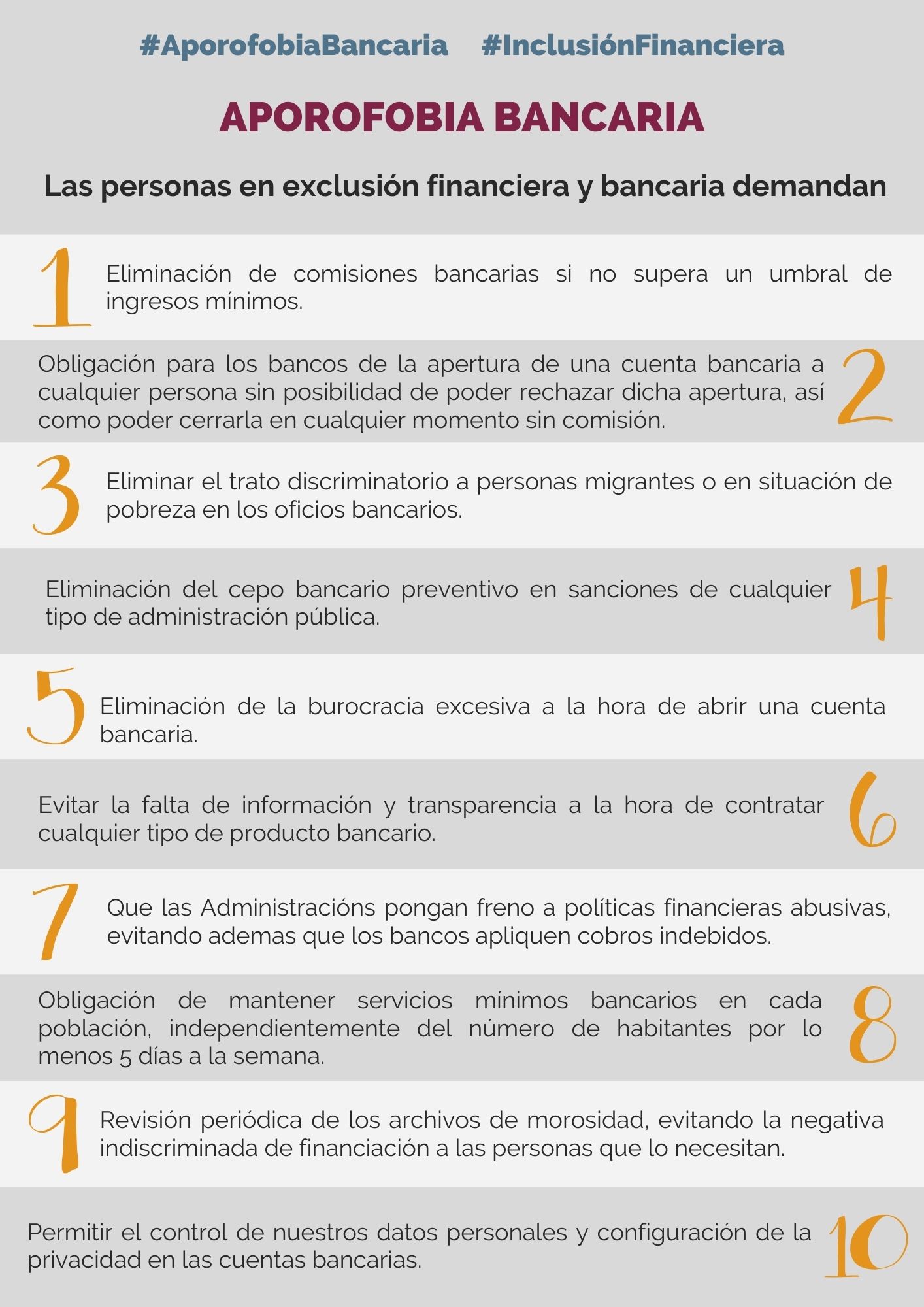

Propostas ante a situación de exclusión financeira

Demandas contra exclusión bancaria. Encontro Galego Participación 2021

Para facer fronte a esta situación, dende EAPN prantéxanse varias demandas, bastantes delas propostas polas propias persoas afectadas no pasado Encontro Galego de Participación:

- Unha intervención ampla dos gobernos central e autonómicos para erradicar a pobreza entre a poboación que traballa e a que está desempregada ou inactiva.

- O Goberno debería garantir a operatividade da conta básica, tal como obriga a lei. Tamén é necesario establecer que as entidades bancarias non apliquen comisións por cobranza de servizos ás contas con menores contías.

- O Goberno debería mellorar a opción da bancarrota persoal, para que as persoas afectadas por falta de pagamentos poidan volver empezar e non queden lastradas polo endebedamento durante toda a vida, incluíndo a dos seus descendentes, quen herda as súas débedas.

- O Goberno debería lanzar unha campaña de acceso a competencias dixitais, para evitar que as persoas non poidan acceder a servizos básicos por carecer dos coñecementos ou os instrumentos necesarios.

- Garantir a atención presencial a todas as persoas que así o necesiten e manifesten: persoas maiores, con discapacidade e quen está en proceso de superación da fenda dixital.

- O Banco de España debería controlar a todas as entidades de créditos rápidos que actualmente operan sen a súa supervisión e que atopan clientes entre as persoas desesperadas.

- É necesario que as Comunidades Autónomas dediquen recursos para actuar en contra de exclusión financeira, así como para que dirixan recursos aos perfís máis afectados.

- Desde o eido dos servizos sociais locais, débense establecer liñas de microcréditos sen intereses, asociados a persoas con itinerarios de inserción sociolaboral.

- As entidades do Terceiro Sector de Acción Social deben apoiar ás persoas en pobreza para mellorar a súa educación financeira e superar a fenda dixital

[button style=”e.g. solid, border” size=”e.g. small, medium, big” link=”http://eapn-galicia.com/wp-content/uploads/2022/02/1637059788_estudio-exclusion-financiera_vfinal.pdf” target=””]Informe Inclusión financiera para el desarrollo sostenible[/button]

[button style=”e.g. solid, border” size=”e.g. small, medium, big” link=”http://eapn-galicia.com/wp-content/uploads/2022/02/Presentación-Informe-Inclusion-Financiera-Graciela-Malgesini.pdf” target=””]Presentación Informe Inclusion Financiera Graciela Malgesini[/button]